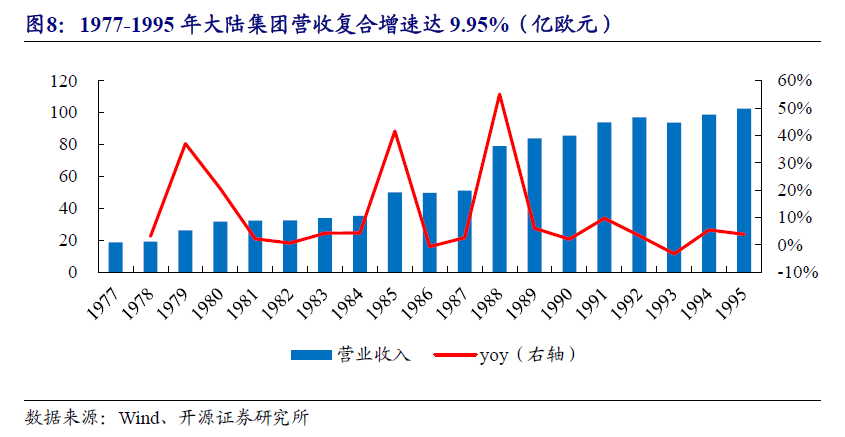

从公司第一阶段的并购的营收增速来看,1977-1995年公司营收复合增速达9。95%。正在1977-1995年之间,公司次要收购了4家轮胎制制企业,鞭策公司营收从1977年的18。58亿欧元,增加至102。53亿欧元。

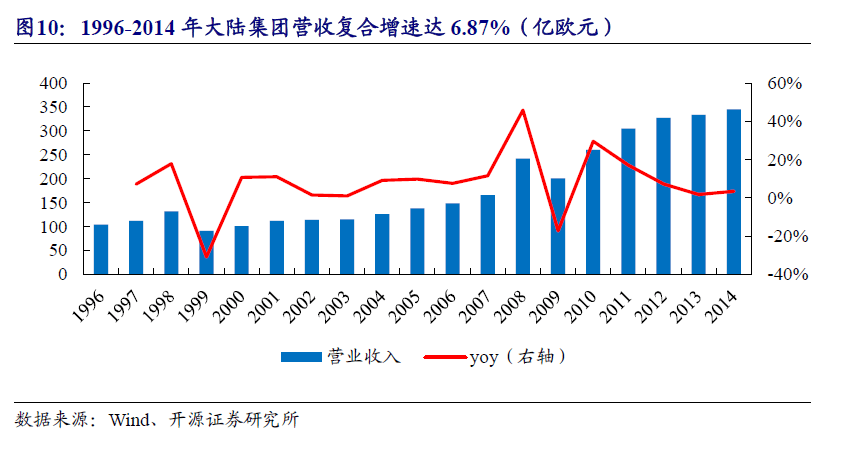

从公司第二阶段的并购的营收增速来看,1996-2014年公司营收复合增速达6。87%。1995年公司成立汽车营业部分,同时1997年推出公司 ISAD产物,后续依托并购取轮胎高度相关的车制动器和底盘营业企业,起头逐渐向汽车电子范畴拓展,公司营收从1996年的104。31亿欧元增加至2014年的345。06亿欧元。

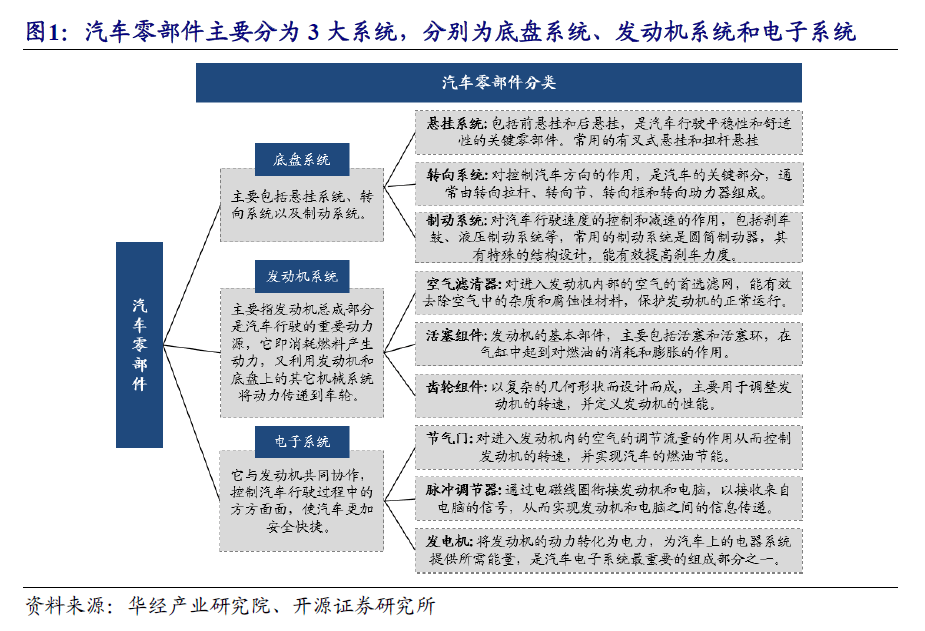

汽车零部件次要分为3大系统,别离为底盘系统、策动机系统和电子系统。做为汽车工业的根本,汽车零部件品种繁多,从出产工艺区分包罗锻制件、锻制件、冲压件、注塑件等,此中采用锻制工艺制制的汽车锻件一般用于承受冲击或交变应力的工做,正在汽车行驶中阐扬着主要感化。

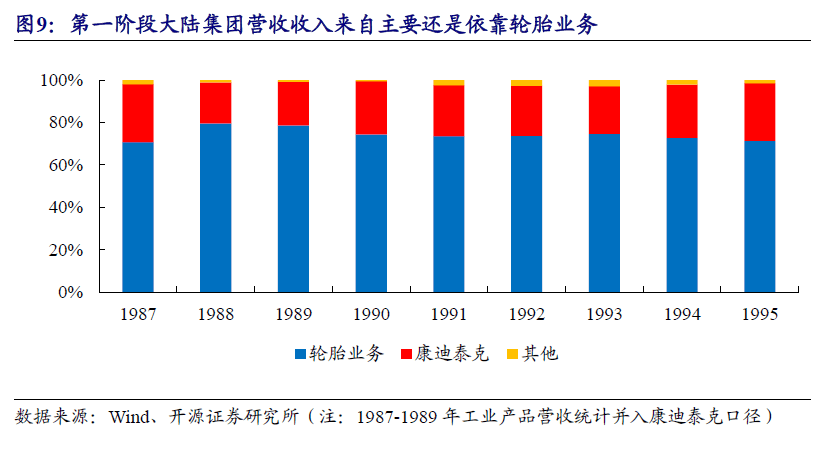

从第一阶段的并购的营业占比环境来看,因为这一阶段公司次要是并购取之前公司轮胎从业相关的企业,因而这一阶段公司营收收入来自次要仍是依托轮胎营业。

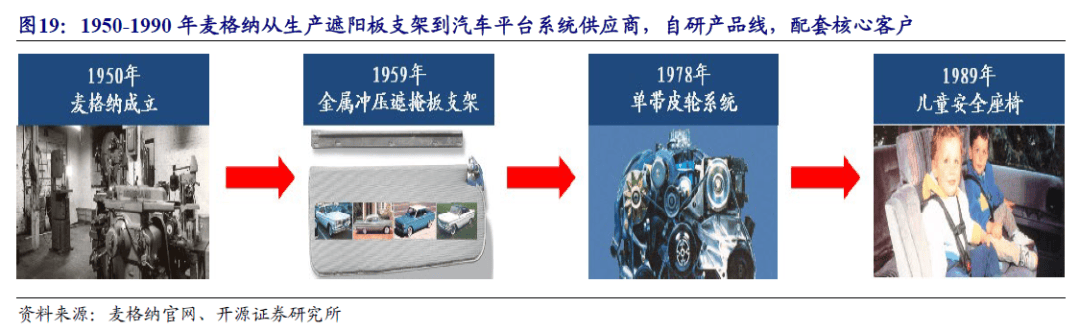

回首麦格纳汗青,1950-1990年公司从出产遮阳板支架到汽车平台系统供应商,自研产物线年弗兰克·斯特罗纳克(Frank Stronach)正在成立一家名为“Multimatic”的一人模具工做坊。正在1959年,Multimatic取通用签定第一份汽车零部件订单,出产金属冲压遮阳板支架。1965年,和美国签订了汗青性的《汽车协定(Auto Pact)》,打消了汽车和汽车配件的关税。Multimatic将其第一批配件运至美国--为福特汽车公司制制的滴水凹槽顶轨。1978年麦格纳研发性的单轮系统,进入汽车塑料成品行业。1989年麦格纳配合设想并配合研发了儿童平安座椅,史密森学会(Smithsonian Institution)认为这是20世纪80年代的严沉改革之一。

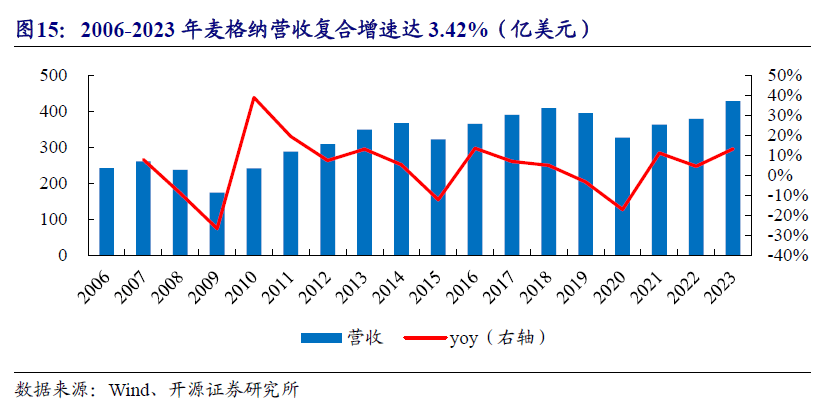

麦格纳营收增加全体稳健,2006-2023年麦格纳营收复合增速达3。42%。2008年金融危机后,公司积极拓展取、欧洲沉点客户合做和集成化、模块化产物供应,加大新产物的研发,营收从2009年的173。67亿元增加至2019年的394。31亿元,2020年受公共卫生事务影响下滑较着,2021-2023年受益亚洲汽车电动化加快,公司营收实现稳步增加趋向。

开源北交所研究团队专注北交所,新三板,科技新财产、专精特新、新质出产力研究。持续多年获得新财富最佳阐发师、水晶球最佳新三板北交所研究、上证报最佳阐发师、中证报金牛、Wind金牌阐发师、21世纪金牌阐发师、第一财经最佳阐发师等荣誉。

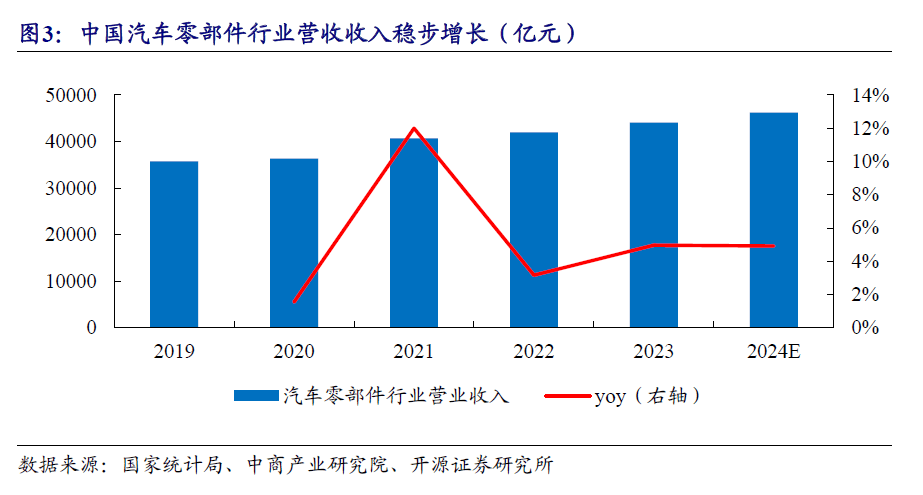

中国汽车零部件行业营收收入稳步增加,市场空间广漠。市场规模跟着国内汽车零部件制制程度不竭提拔以及新能源汽车的成长,汽车零部件行业也获得了快速成长。按照中商财产研究院数据,2022年汽车零部件制制业营收约为41953亿元,同比增加3。16%,2023年约为44086亿元。估计2024年汽车零部件制制业营收将进一步增加至46200亿元。

轮胎子集团:轮胎子集团具有正在轿车、卡车、公共汽车、两轮车和特种轮胎范畴的优良产物组合,代表了轮胎范畴的立异处理方案。取轮胎相关的智能产物和办事以及可持续成长手艺,使轮胎子集团的产物组合愈加完美。其客户遍及机械和设备工程、采矿、农业和汽车工业等环节行业。公司具有约 46,000 名员工,操纵其开辟和材料专业学问,开辟由橡胶、聚酰胺、金属、纺织品和电子元件制成的产物和系统,将这些产物和系统取个性化办事相连系。

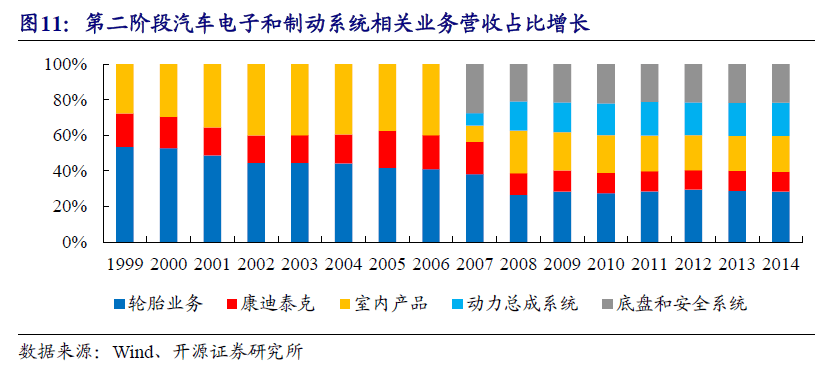

从第二阶段的并购的营业占比环境来看,公司逐渐向汽车电子和制动系统拓展营业,轮胎营业发卖占比逐渐起头下滑,汽车电子和制动系统相关营业营收占比逐年增加。

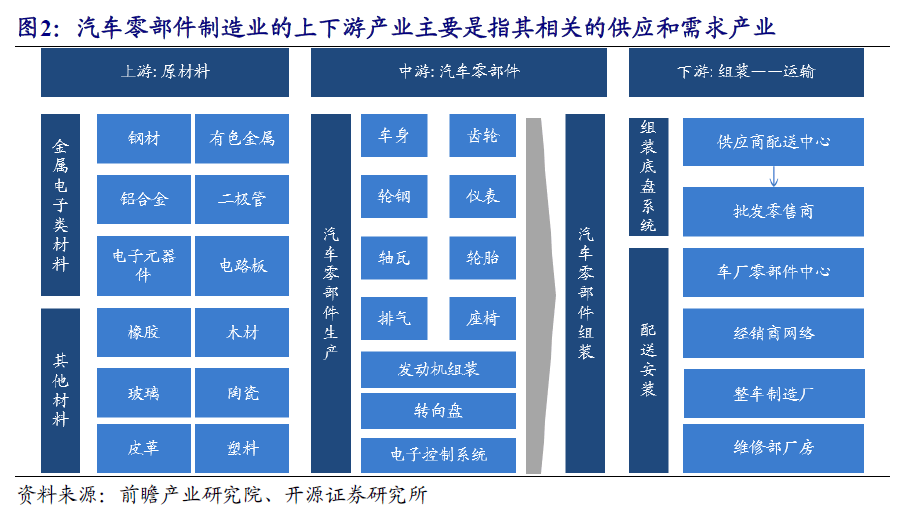

汽车零部件制制业的上下逛财产次要是指其相关的供应和需求财产。汽车零部件制制业财产链上逛次要包罗供给原材料的市场,包罗钢铁、有色金属、电子元器件、塑料、橡胶、木材、玻璃、陶瓷、皮革等。中逛汽车零部件品种样式丰硕,此中策动机组和电子节制系统属于汽车焦点零部件。下逛包罗汽车整车制制厂商、汽车4S店、汽车补缀厂、汽车零部件配件商和汽车改拆厂等。

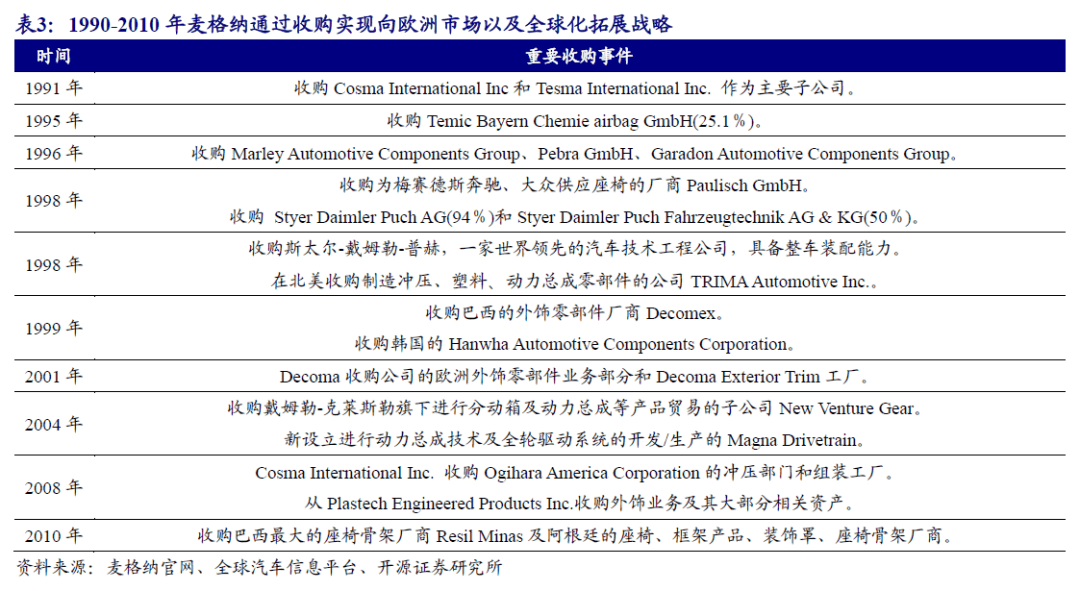

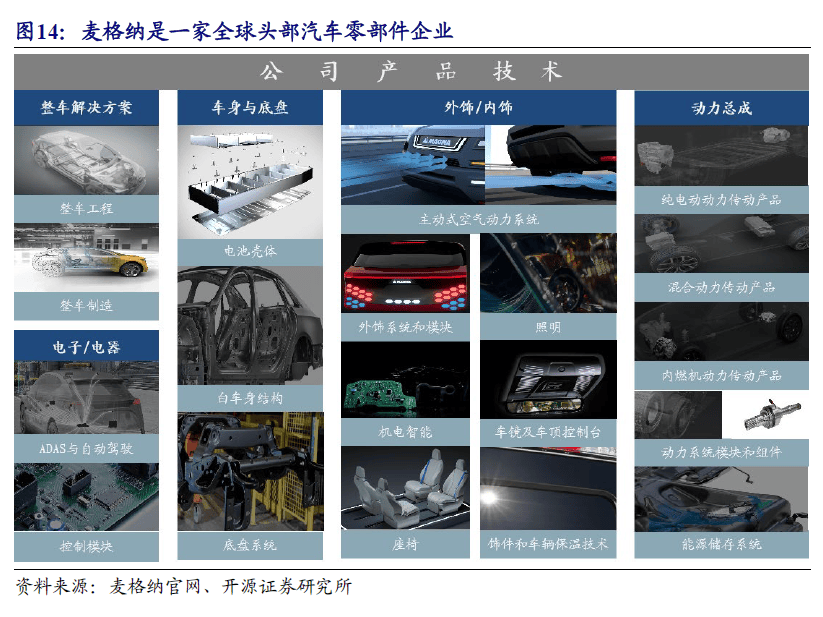

麦格纳是一家全球头部汽车零部件企业,从单一零部件到全球化头部汽车零部件企业,并购扩张全球化邦畿,次要分为三个阶段。第一阶段:1950-1990年,公司从出产遮阳板支架到汽车平台系统供应商,自研产物线,客户包罗通用和福特汽车。第二阶段:1990-2010年麦格纳通过收购实现向欧洲市场以及全球化拓展计谋。从1996到1998年,麦格纳履历了大规模的欧洲扩张,收购了一些欧洲的汽车系统供应商,包罗为梅赛德斯奔跑、公共供应座椅的厂商,以及收购斯太尔-戴姆勒-普赫,具备整车拆卸能力。第三阶段:2010-2024年麦格纳通过收购合做加快拓展中国市场,正在中国成立四家合伙公司,此中包罗取北汽集团成立两家合伙公司,以15亿美元完成了对Veoneer自动平安营业的收购,扩大了ADAS 传感器和全系统能力。2024年麦格纳公用夹杂动力系统获得首个订单,为一家中国领先的整车厂供给办事。

是是全球领先的汽车供应商之一。公司于1871年正在汉诺威成立,为车辆、机械、交通和运输供给平安、高效、智能的处理方案。

第二阶段:1995年公司成立汽车营业部分,并正在1997年推出 ISAD(集成发电风门启动机)。因为公司之前从停业务次要是汽车轮胎,而底盘制动系统中的传感器和制动器需要取轮胎高度契合,因而公司正在1998年收购一家全球运做的美国公司的汽车制动器和底盘营业,起头向汽车电子新范畴进行切入。

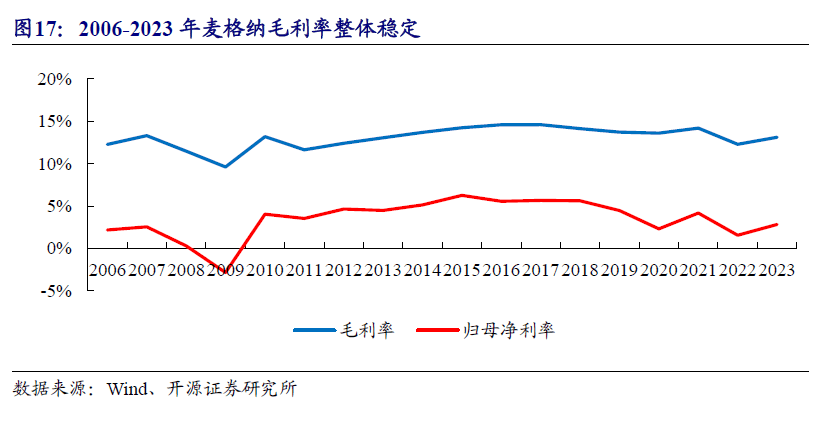

2006-2023年麦格纳毛利率全体不变。2006-2023年间,除了2008-2009年受金融危机影响,以及2019-2022年受公共卫生事务影响毛利率下滑较着,其余时间内毛利率全体不变正在13-14%摆布。

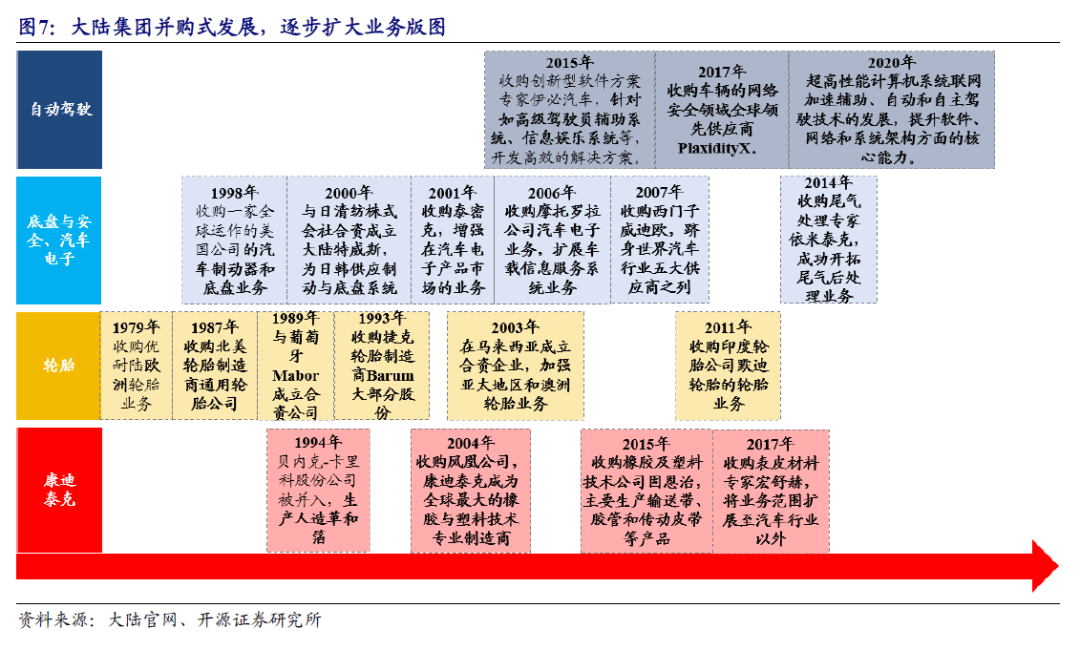

第一阶段:1871年做为股份制公司正在汉诺威成立,正在从厂房内出产各类软性橡胶成品、橡胶布以及马车和自行车的实心轮胎。1979年起头,公司通过并购其他汽车轮胎企业逐渐强大本身的从停业务。第二阶段:因为公司之前从停业务次要是汽车轮胎,而底盘制动系统中的传感器和制动器需要取轮胎高度契合,因而公司正在1998年购一家全球运做的美国公司的汽车制动器和底盘营业,起头向汽车电子新范畴进行切入。第三阶段:2015年起头跟着全球汽车智能驾驶研发和使用加快,汽车行业送来百年一遇的“四化”大变化,公司收购立异型软件方案专家伊必汽车, 2017年为进一步提拔车辆的收集平安,集团收购该范畴全球领先供应商 PlaxidityX。

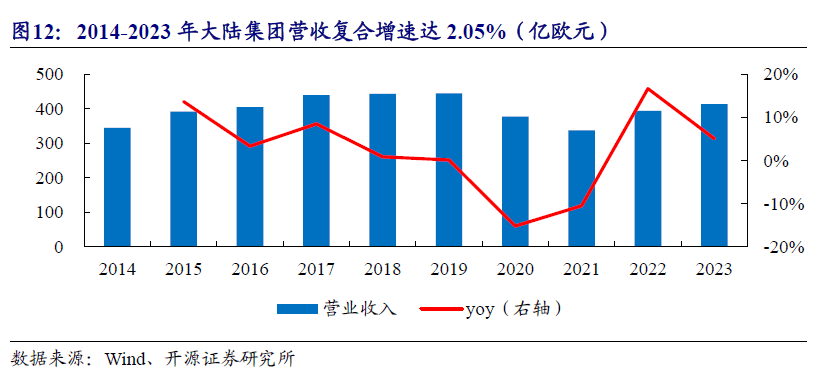

从公司第三阶段的并购的营收增速来看,2014-2023年公司营收复合增速达2。05%。跟着汽车新四化变化加快,公司起头沉点向智能驾驶范畴拓展营业,公司营收从2014年的345。06亿欧元增加至2023年的414。21亿欧元。

汽车子集团:汽车子集团供给被动平安、制动、底盘、活动和动态节制系统手艺。此外,汽车子集团的产物组合还包罗用于辅帮驾驶和从动驾驶的立异处理方案、显示和操做手艺、用于汽车内饰的音频和摄像头处理方案,以及用于车队运营商和商用车制制商出行办事的智能消息和通信手艺。

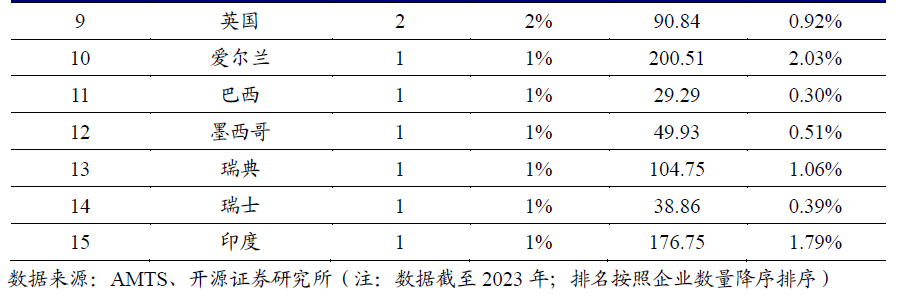

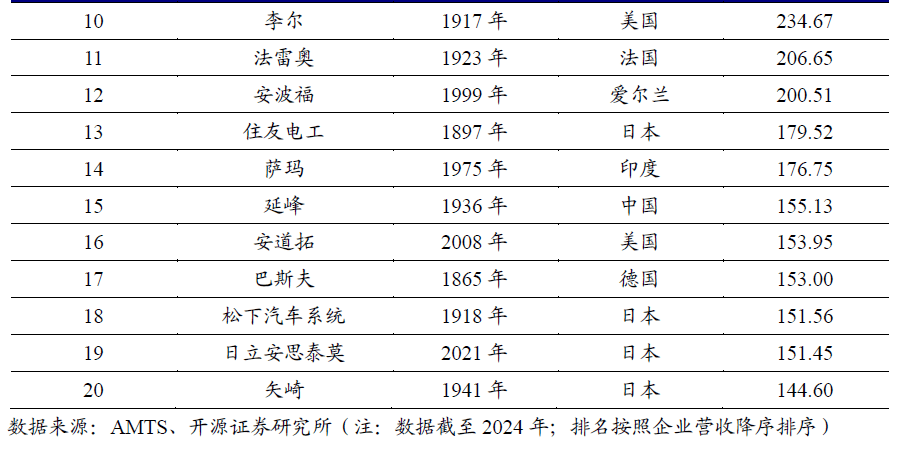

中国汽车零部件企业:按照AMTS数据,2024年全球汽车零部件企业TOP10中仅有宁德时代一家企业上榜,从全球汽车零部件TOP100企业的国别来看,、美国和日本的企业正在榜单中占领了显著的,中国企业数量和营收合计占比仅排名第四。

从排名前10的企业来看,的博世(Bosch)2024年营收以558。9亿美元的营收稳居榜首,公司具备长久的汗青和强大的研发实力。采埃孚、麦格纳国际、宁德时代等企业紧随其后,它们别离来自、和中国,展示了分歧国度正在汽车零部件供应范畴的合作力。宁德时代做为唯逐个家进入前10的中国企业,凸显了中国正在新能源汽车零部件范畴的快速兴起。

麦格纳是一家全球头部汽车零部件企业,公司的系统化设想、工程和制制方式几乎涵盖了车辆的每一个方面。公司具有完整的车辆工程和合同制制专业学问,以及产物能力,包罗车身、底盘、外部、座椅、动力系统、自动驾驶辅帮、电子、机电一体化、后视镜、照明和车顶系统。公司还正在这些范畴中的很多方面具有电子和软件能力。

2010-2024年麦格纳通过收购合做加快拓展中国市场,积极结构汽车电动化和智能化范畴。2011年中国逐步成为世界最大的汽车市场,麦格纳将继续正在中国投资并扩大规模!麦格纳动力总成无限公司(Magna Powertrain)正在天津新工场开业,麦格纳斯太尔(MagnaSteyr)迁至上海的新工程核心,麦格纳内饰和外饰(Magna Exteriors and Interiors)构成合伙企业,正在芜湖开展注塑和涂拆营业。2018年麦格纳正在中国成立四家合伙公司,此中包罗取北汽集团成立两家合伙公司,初次正在欧洲之外拆卸纯电动汽车取分歧客户开展新营业,包罗取宝马合做开辟座椅和激光雷达,取FCA合做为其Jeep平台开辟热塑性尾门,以及正在中国取公共汽车合做供给电驱动营业。2023年以 15 亿美元完成了对 Veoneer 自动平安营业的收购,扩大了麦格纳的 ADAS 传感器和全系统能力。2024年麦格纳公用夹杂动力系统 (DHD Duo)获得首个订单,为一家中国领先的整车厂供给办事。博得了向一家中国整车厂供给麦格纳可沉构座椅系统的合同。

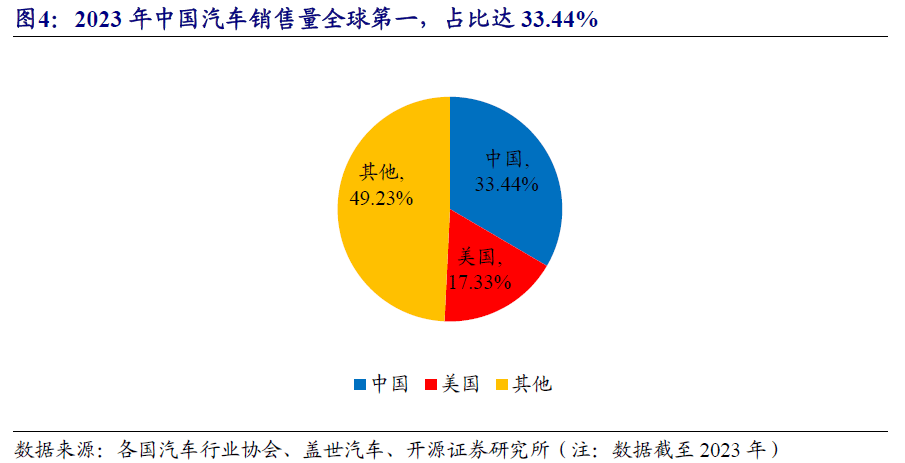

件企业:按照AMTS数据,2024年全球汽车零部件企业TOP10中仅有宁德时代一家企业上榜,从全球汽车零部件TOP100企业的国别来看,、美国和日本的企业正在榜单中占领了显著的,中国企业数量和营收合计占比仅排名第四。中国汽车整车制制企业:按照盖世汽车研究院数据,2023年中国车市赢来“三个全球第一”——中国汽车产销持续15年稳居第一,中国新能源汽车产销持续9年第一,中国汽车出口量全球第一。此中,2023年中国汽车发卖量占全球发卖量比沉达33。44%。从市值角度来,中国汽车部件汽车全体还呈现着小而分离的合作款式,并购无望帮力企业提高市场所作力,因汽车财产的兴旺成长,中国汽车零部件企业数量也正在逐渐增加。

第一阶段: 1871年10月8 日,Continental-Caoutchouc-und Gutta-Percha Compagnie 做为股份制公司正在汉诺威成立。正在位于 Vahrenwalder 大街的从厂房内出产各类软性橡胶成品、橡胶布以及马车和自行车的实心轮胎。1979年起头,公司通过并购其他汽车轮胎企业逐渐强大本身的从停业务。

正在11 - 20名的企业中,法雷奥(Valeo)、安波福(APTIV)等企业也表示出强大的实力。这些企业分布正在法国、等国度,各自由汽车零部件的分歧细分范畴有着深挚的手艺堆集。

1990-2010年麦格纳通过收购实现向欧洲市场以及全球化拓展计谋。从1996到1998年,麦格纳履历了大规模的欧洲扩张,收购了一些欧洲的汽车系统供应商,包罗为梅赛德斯奔跑、公共供应座椅的厂商Paulisch GmbH,起头逐渐进入汽车供应链。1998年麦格纳收购斯太尔-戴姆勒-普赫,一门第界领先的汽车手艺工程公司,具备整车拆卸能力。2004年收购戴姆勒-克莱斯勒旗下进行分动箱及动力总成等产物商业的子公司New Venture Gear,新设立前进履力总成手艺及全轮驱动系统的开辟/出产的Magna Drivetrain。2010年收购巴西最大的座椅骨架厂商Resil Minas及阿根廷的座椅、框架产物、粉饰罩、座椅骨架厂商。

中国汽车整车制制企业:按照盖世汽车研究院数据,2023年中国车市送来“三个全球第一”——中国汽车产销持续15年稳居第一,中国新能源汽车产销持续9年第一,中国汽车出口量全球第一。此中,2023年中国汽车发卖量占全球发卖量比沉达33。44%。按照中汽协数据,2024年中国汽车产销累计完成3128。2万辆和3143。6万辆,同比别离增加3。7%和4。5%,产销量再立异高,继续连结正在3000万辆以上规模。

第三阶段:2015年起头跟着全球汽车智能驾驶研发和使用加快,汽车行业送来百年一遇的“四化”大变化,公司收购立异型软件方案专家伊必汽车(Elektrobit) ,次要针对复杂的行车功能如高级驾驶员辅帮系统、消息文娱系统等,开辟高效的处理方案;2017年为进一步提拔车辆的收集平安,集团收购该范畴全球领先供应商 PlaxidityX。

中国汽车部件汽车全体还呈现着小而分离的合作款式,并购无望帮力企业提高市场所作力。从市值分布来看,因汽车财产的兴旺成长,中国汽车零部件企业数量也正在逐渐增加,可是大都A股汽零市值仍次要集中于80亿元以下(截至2025年2月14日),全体还呈现着小而分离的合作款式。

麦格纳为58个整车制制商(OEM)供给办事。戴姆勒、公共等外国从机厂,同时也包罗国内的小鹏、比亚迪、抱负等国产物牌从机厂。2019年,全球新上市的车型中有三分之二搭载了麦格纳的产物和系统,同时麦格纳是全球唯逐个家具备全面的整车特长的供应商,从汽车电子、车身、动力总成到整车制制无所不包。

从第三阶段的并购的营业占比环境来看,公司逐渐智能驾驶拓展营业,保守老营业发卖占比逐渐起头下滑,汽车智能化相关营业营收占比逐年增加。